L’UEMOA face à une crise bancaire dominée par le Niger

Le dernier rapport de conjoncture de janvier 2026 révèle une fracture profonde au sein de l’Union Économique et Monétaire Ouest-Africaine (UEMOA). Si le secteur bancaire affiche des performances globalement satisfaisantes, il est miné par une escalade des risques financiers. Le Niger, en particulier, incarne cette dérive avec un taux de créances douteuses qui pulvérise les records, révélant une situation économique précaire et une fragilité structurelle alarmante.

Le Niger, épicentre d’une crise bancaire régionale

Alors que l’UEMOA tente tant bien que mal de renforcer la stabilité de son système financier, le Niger se détache comme le pays le plus vulnérable. Malgré une légère amélioration par rapport à l’année précédente, il conserve une avance inquiétante sur ses voisins, confirmant son statut de mauvais élève du secteur bancaire ouest-africain.

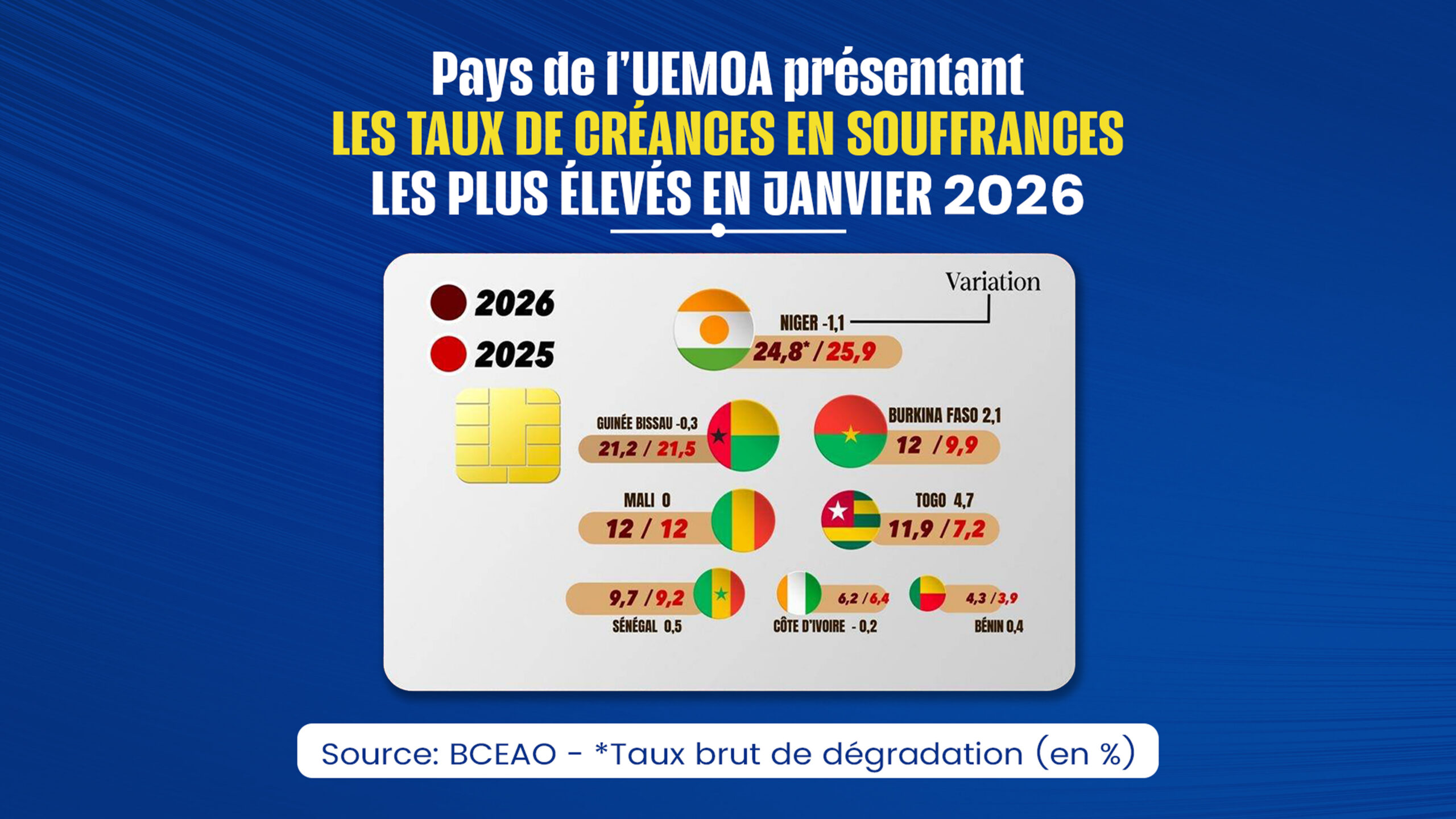

Avec un taux de créances en souffrance de 24,8 % en janvier 2026, le Niger enregistre le pire score de l’Union. Pratiquement un crédit sur quatre octroyé dans le pays est désormais en défaut de paiement, un chiffre qui dépasse largement la moyenne régionale et illustre une exposition au risque sans équivalent.

Bien que ce taux ait légèrement diminué (passant de 25,9 % en 2025 à 24,8 %), l’écart persistant avec les autres États membres souligne une vulnérabilité persistante, aggravée par l’instabilité politique et les défis sécuritaires qui secouent la région.

Une fracture économique qui s’approfondit : le Sahel face aux pays côtiers

Les données de janvier 2026 confirment une ligne de démarcation nette entre les économies sahéliennes, en difficulté, et celles des pays côtiers, relativement plus stables. Le Niger, en première ligne de cette crise, est accompagné par d’autres pays de la zone dans une spirale de dégradation.

Le Sahel en alerte maximale :

- Mali et Burkina Faso : Tous deux affichent un taux d’impayés de 12 %, avec une hausse marquée au Burkina Faso (+2,1 points en un an).

- Guinée-Bissau : Malgré une légère amélioration, le pays reste dans une zone critique avec 21,2 % de créances en souffrance.

À l’inverse, les pays côtiers résistent mieux, même si certaines alertes subsistent :

- Bénin : Modèle de stabilité avec le taux le plus bas de l’Union (4,3 %).

- Côte d’Ivoire & Sénégal : Ces deux économies majeures affichent une relative stabilité avec des taux respectifs de 6,2 % et 9,7 %.

- Togo : Le pays fait figure d’exception, avec une explosion des impayés (+4,7 points, passant de 7,2 % à 11,9 %).

Un encours de crédit historique, mais un système fragilisé

Malgré un encours global de crédits à l’économie ayant atteint 40 031 milliards FCFA (+4,7 % sur un an), la croissance de l’UEMOA semble compromise. Les créances en souffrance, elles, ont atteint un niveau record de 3 631 milliards FCFA, tandis que le taux de couverture des pertes est tombé à 59 %. Un chiffre qui révèle l’incapacité des banques à absorber la dégradation de leur portefeuille aussi rapidement que les impayés ne s’accumulent.

Les banques adoptent une posture défensive

Face à l’aggravation des risques, notamment dans des pays comme le Niger, les établissements financiers durcissent leurs conditions d’octroi de crédits :

- Exigences renforcées : Hausse des apports personnels et multiplication des garanties demandées aux emprunteurs.

- Sélectivité accrue : Les banques privilégient désormais la sécurité de leurs bilans plutôt que l’expansion du crédit, au détriment du financement des PME locales.

En ce début d’année 2026, le système bancaire de l’UEMOA se trouve à un carrefour décisif. Si sa solidité globale n’est pas encore remise en cause, la situation du Niger et la propagation des risques dans le Sahel imposent une vigilance accrue pour éviter une crise de liquidité aux répercussions régionales.